Sommaire

(*) Tous les éléments marqués en bleu indiquent une nouveauté

Tous les points par module sont cliquables et permettent d’arriver directement sur la rubrique escomptée. Un bouton “retour sommaire”, placé au même niveau que chacune des rubriques énumérées ci-dessous permet de revenir en tête de document en un clic.

Préambule

LES DÉCLARATIONS 2044 NE SONT PAS ENCORE DISPONIBLES SUR LE SITE DES IMPOTS. NOUS VOUS PROPOSONS DONC DES PROJETS BASÉS SUR LES MODÈLES DE L ANNÉE… 2021

+ en y intégrant les modifications trouvées sur les déclarations 2072 pour les lignes habituellement identiques.

Pour mémoire, la Solution Crypto vous propose la possibilité de modifier les déclarations avant impression ; les revenus fonciers se divisent donc en deux parties distinctes : le calcul et l’édition.

En fonction du statut fiscal des propriétaires, nous vous livrons 5 états préparatoires :

Déclaration 2072

- REVENUS SCI 2022 (2072-S)

- REVENUS SCI 2022 (2072-C)

- REVENUS SCI 2022-CRL 2022.txt

Déclaration 2044

- Projet 2044 – R.F. 2022 (identité)

Le calcul par identité permet un regroupement sur une même déclaration pour des propriétaires qui auraient plusieurs comptes pour un même immeuble

- Projet 2044 – R.F. 2022 (indivisaire)

Le calcul par indivisaire permet de calculer une déclaration par indivisaire faisant ressortir sa quote-part. Ce calcul est fait “par compte” et non pas “par identité” comme le fichier précédent. Si vous n’avez pas d’indivisions, le 1er est un meilleur compromis.

- Projet 2044S (P.R.U.) – RF 2022.TXT (concerne les propriétés rurales et urbaines)

- Projet 2044S (I.S.) – RF 2022 (concerne les immeubles spéciaux)

A NOTER : nous ne gérons pas les déclarations liées aux meublés

I – Problématique de la déclaration 2022

Aucun changement par rapport à la déclaration 2021 !

Dates de déclaration de revenus 2022

2072

début mai 2023

2044

13 avril 2023 : ouverture du service de déclaration des revenus 2022 par internet

*22 mai 2023 : date limite de déclaration 2022 sur les revenus 2022 en version papier

*25 2023 : date limite de déclaration 2022 sur les revenus 2022 par internet pour les départements 1 à 19

*1er juin 2023 : date limite de déclaration 2022 sur les revenus 2022 par internet pour les départements 20 à 54

*8 juin 2023 : date limite de déclaration 2023 sur les revenus 2022 par internet pour les départements 55 à 976

(*) source : economie.gouv.fr

II – Comment gérer les revenus fonciers dans La Solution Crypto ?

Mise en place de l’état des revenus fonciers 2022.

INSERTION DE L’ETAT

Une fois la mise à jour installée, il convient d’importer le nouvel état (reçu en pièce jointe du mail ou à demander à notre service hotline). Pour ce faire, à partir du menu Propriétaire, option « Revenus fonciers : calcul »

Déployez la clé, puis cliquez le bouton +

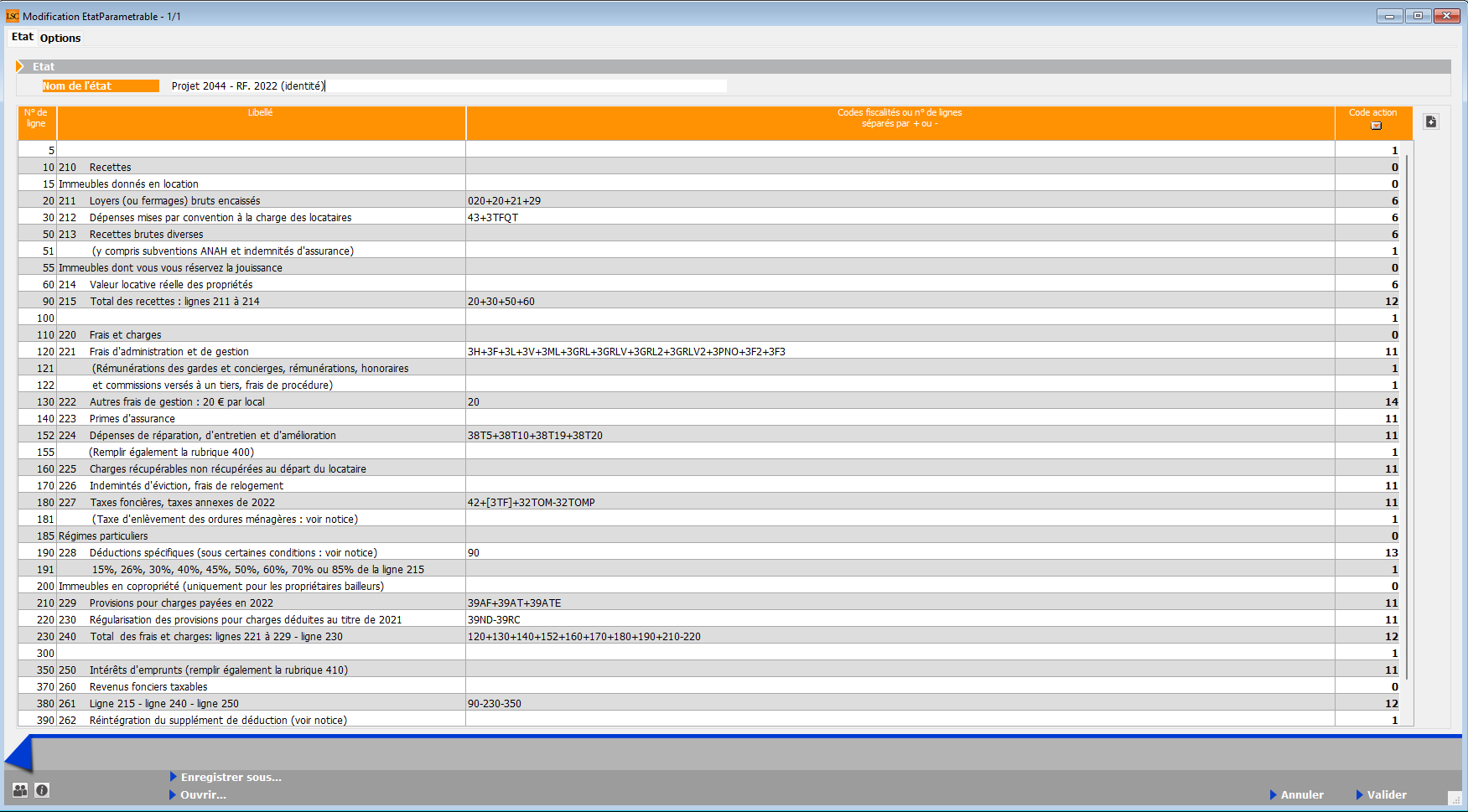

Puis, cliquez le bouton Ouvrir et ouvrez le document « Projet 2044 – R.F. 2022 (par identité)

– L’état est composé des nouvelles lignes correspondant à la déclaration fiscale.

– Les codes fiscalités indiqués sont ceux d’un paramétrage de base.

Il convient d’adapter chacune des lignes en fonction de vos besoins et du paramétrage que vous avez effectué dans LSC.

ONGLET ETAT

Les codes ACTION :

(Accessibles par le menu déroulant “code action” en haut à droite)

-

- Code action 00 : permet d’imprimer un titre en gras. Seule la zone “libellé” sera imprimée.

- Code action 01 : permet d’imprimer une ligne. Seule la zone “libellé” sera imprimée.

- Code action 02 : présente les recettes en fonction des codes fiscalités définis, pour les lots soumis à la CRL.

N’est utilisé que pour la déclaration SCI avec CRL (2072-CRL 2022) - Code action 06 (ou 11) : présente les recettes (ou les dépenses), en fonction des codes fiscalités définis, sans tenir compte de l’assujettissement ou non à la CRL.

- Code action 12 : permet de présenter un total de ligne

- Code action 13 : permet d’appliquer le taux de déduction de la colonne au montant présent sur une ligne. Utilisé sur la ligne 190

- Code action 14 : permet de calculer un montant qui résulte de la valeur indiquée dans la rubrique « Code fiscalité ou n° de ligne » multipliée par le nombre de lots gérés, tel qu’il apparaît sur l’état locatif. L’état est proposé avec la valeur 20. Utilisé sur la ligne 130.

Les formules conditionnelles

Il est possible de définir des formules conditionnelles pour l’établissement des calculs.

Les symboles [ ] permettent d’exprimer la condition d’existence d’écritures liées à un code fiscalité.

Par exemple, la condition suivante : s’il existe des écritures sur le code fiscalité 31, calculer 31+3PLNC-39CL sinon rendre 0 comme résultat, s’écrit : [31]+3PLNC-39CL

La condition d’existence est ici : il faut qu’il existe des écritures sur le code fiscalité 31 pour que le calcul soit réalisé.

Exemple d’utilisation classique : la taxe foncière

Celle-ci est déductible mais seulement pour la partie non récupérée sur le locataire (taxe d’ordures ménagères).

Sur l’état de préparation, pour la ligne 227, nous avons saisi [3TF]+32TOM-32TOMP

![]()

En clair, nous ne tenons compte de la TOM qu’en fonction de l’existence d’une taxe foncière (3TF) sur le propriétaire + nous tenons compte de l’utilisation du code 32TOMP, taxe payée par le propriétaire, notamment via le module “Taxe foncière”.

Le calcul d’un forfait par local

Le- code action 14 permet de calculer un montant qui résulte de la valeur indiquée dans la rubrique « Code fiscalité ou n° de ligne » multipliée par le nombre de lots gérés, tel qu’il apparaît sur l’état locatif. L’état est proposé avec la valeur 20 par défaut.

ONGLET OPTIONS

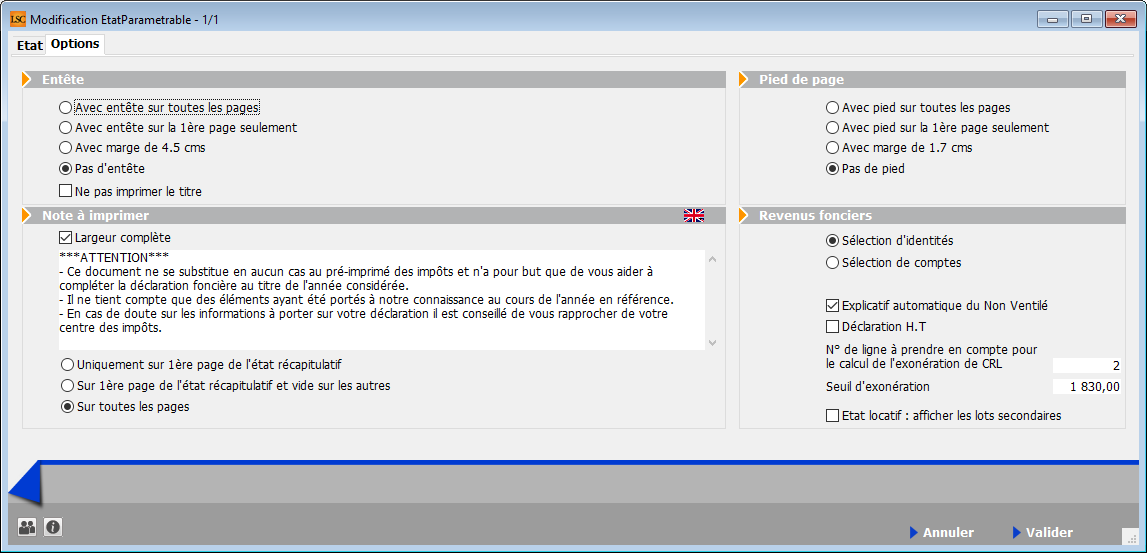

I – Cadres Entête et pied de page

Vous déterminez dans cette partie comment vous affichez vos entête et pied de page. Sur toutes les pages, sur la 1ère seulement, etc…

+ Ne pas imprimer le titre (ne tient pas compte du titre de l’état à l’impression)

II – Cadre “Note à imprimer”

+ Largeur complète

La zone de notes, qui ne s’imprimait que sur une moitié de page, peut maintenant prendre toute la largeur de la page, en cochant cette option

+ Affichage zone de notes

Vous pouvez également définir où s’affichera la zone de notes. Trois possibilités :

- Uniquement sur la 1ère page de l’état récapitulatif

- Sur la 1ère page de l’état récapitulatif et vide sur les autres

- Sur toutes les pages

III – Cadre “Revenus fonciers”

Par défaut, les revenus fonciers sont calculés par identité, c’est à dire que si vous avez un propriétaire avec plusieurs comptes 411xx, les informations seront regroupées par immeuble sur une seule déclaration.

Si vous désirez séparer les déclarations par compte, cochez la seconde option …Si vous avez des indivisaires, LSC proposera systématiquement une ligne par indivisaire mais avec les mêmes montants pour toutes les déclarations.

Si, en plus, vous cochez “Calcul par indivisaire”, vous obtiendrez les montants de chaque indivisaire en fonction des pourcentages définis sur les comptes.

- Impression automatique sur l’état de l’explicatif de la colonne « Non Ventilé » (voir ci-après)

- Déclaration HT : en cochant cette case, le calcul des recettes devient Crédit-Débit+DontTVA et les dépenses Débit-Crédit-DontTVA.

- N° de ligne à prendre en compte pour le calcul de l’exonération de CRL : on indique ici le numéro de ligne du total des recettes. (n’est plus d’actualité pour les personnes physiques depuis 2006)

- Seuil d’exonération : inchangé cette année, soit 1 830 euros (n’est plus d’actualité pour les personnes physiques depuis 2006)

- Etat locatif : afficher les lots secondaires

Si activée, alors le calcul créé une ligne par lot secondaire rattaché au lot principal sur l’état locatif

A savoir : si vous désirez occulter certains propriétaires dans les déclarations foncières, il existe une boite à cocher au niveau des mandats de gestion nommée « ignorer ce mandat dans les déclarations ». En cochant cette option, LSC ne tient plus compte du mandat et des lots qui y sont rattachés.

Important : si vous avez plusieurs mandats pour un même propriétaire, il est nécessaire de cocher cette option sur tous les mandats que vous gérez pour lui.

Précision : si vous avez lancé un 1er calcul et que vous désirez en lancer un 2ème en ayant entre temps changé le paramétrage (calcul sur Identités au lieu de calcul sur Comptes ou inversement). Au moment du calcul, un message vous demande si vous voulez « supprimer » ou « recalculer ». Il est INDISPENSABLE de cocher l’option « supprimer ». En effet, toutes les fiches doivent être recalculées puisque ce n’est plus la même base de calcul.

III – Calcul des revenus fonciers

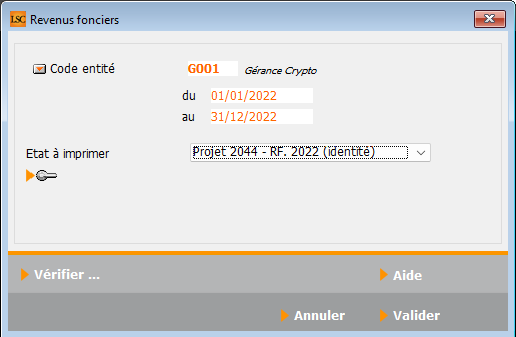

Menu propriétaire, revenus fonciers – calculs

Le bouton : « Vérifier…. » : doit être UTILISÉ avant tout calcul.

Donne un accès à un menu pop-up proposant trois options :

Vérifier les codes fiscalités : donne trois informations :

- Liste des codes fiscalités trouvés sur l’état mais pas en comptabilité

- Liste des codes fiscalités trouvés en comptabilité mais pas sur l’état

- Liste des codes fiscalités trouvés sur l’état mais qui n’existent pas dans la liste des codes fiscalités de LSC (c’est le cas par exemple du code 39ND de la ligne 230, expliquée ci-après).

Vérifier les locataires partis : la ligne « 225 » des revenus fonciers permet à un propriétaire de déduire des charges non récupérées sur un locataire parti, si le dépôt de garantie ne couvre pas ses dernières. Comme ces sommes (non payées) ne transitent pas par le compte du propriétaire, nous vous proposons d’imprimer un document sur les locataires partis afin d’avoir les informations concernant leurs comptes avec le détail par codes fiscalités, notamment les codes de charges.

Le principe est d’indiquer l’entité sur laquelle les calculs doivent être faits puis valider la fenêtre. La liste des comptes propriétaires est alors proposée (ou identités). Faire « tout traiter » pour lancer le calcul. Un thermomètre indique la progression du calcul.

A noter : après un 1er calcul, il est possible de relancer un nouveau calcul à tout moment sur une sélection donnée. Un message vous demande si vous désirez supprimer le calcul précédent ou si vous ne recalculez que sur votre sélection de propriétaires.

IV – Vérification des calculs

Menu propriétaire, option « Revenus fonciers : édition ».

La liste des propriétaires est proposée.

Remarques

- Si vous avez paramétré votre état pour un calcul à partir des comptes, une ligne par indivisaire s’affichera sur la liste de gestion en cas d’indivision.

- La colonne « Table » indique « Tiers » si votre état est paramétré pour un calcul à partir des identités et « Compte » si ce calcul est fait à partir des comptes.

- La colonne « Code » indique le code identité si le calcul est fait à partir des tiers alors que c’est le numéro de compte qui s’affichera pour un calcul à partir des comptes.

- La boite à cocher de la 6ème colonne indique si vous avez validé ou non la ligne de déclaration. Cette option n’est qu’une aide visuelle pour savoir ce que vous avez éventuellement déjà modifié et/ou validé. Aucune obligation cependant de valider une fiche avant l’impression.

- Un CTRL+clic (ou Pomme+clic sur Macintosh) sur la colonne « Destinataire » permet de fixer le tri et d’imprimer les documents dans l’ordre alphabétique. (CTRL+shift+clic permet un tri et une impression en commençant par la dernière lettre de l’alphabet).

Modification des déclarations

Si vous désirez consulter et/ou modifier, il suffit alors de faire un double clic sur le propriétaire désiré.

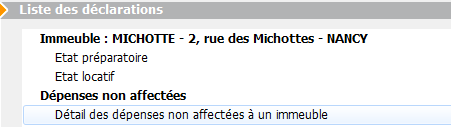

Vous êtes à ce moment en modification de la déclaration du propriétaire où LSC vous affiche son adresse (modifiable) et les états par immeuble.

Les états affichés, s’il y a lieu, sont :

- l’état préparatoire : systématiquement proposé, même si aucun mouvement n’est trouvé sur la période.

- l’état locatif : reprend en détail les lots de l’immeuble, leur assujettissement ou non à CRL et pourquoi ainsi que leur taux d’abattement respectif. Donne le détail des lots principaux et secondaires si vous avez activé l’option (cf. chapitre précédent)

- Détail des dépenses non affectées à un immeuble : si la colonne non ventilée est renseignée dans l’état préparatoire, cet état vous en donne le détail.

- Détail de la ligne xxx : si un ou plusieurs codes fiscalités sont définis comme devant être «détailler en détail en annexe», LSC propose alors cet état.

Un double clic sur l’un des états conduit :

En modification de l’état préparatoire où toutes les rubriques (sauf les encadrés en haut à droite sont modifiables).

Vous pouvez donc aller sur n’importe quelle ligne, qui après sélection, se matérialise sur la 1ère ligne du tableau. Ensuite, vous pourrez modifier les montants proposés par le calcul. Toute modification sera dynamiquement prise en compte et toutes les sommes concernées par ce changement seront systématiquement recalculées.

Au niveau du tableau, trois boutons vous sont proposés :

![]() Permet l’ajout d’une ligne. Son intérêt n’est pas démontré pour l’état préparatoire mais il pourra être fort utile pour les deux autres états.

Permet l’ajout d’une ligne. Son intérêt n’est pas démontré pour l’état préparatoire mais il pourra être fort utile pour les deux autres états.

![]() Permet, après avoir sélectionné une ligne, de la supprimer.

Permet, après avoir sélectionné une ligne, de la supprimer.

Attention : si vous utilisez cette option, le re-calcul des lignes n’est plus dynamique.

![]() Un clic sur ce bouton permet de remettre tous les montants à 0. Un message de confirmation vous est alors proposé.

Un clic sur ce bouton permet de remettre tous les montants à 0. Un message de confirmation vous est alors proposé.

Après d’éventuelles modifications, il suffit simplement de valider cette fenêtre pour conserver ces changements.

Vous pouvez également supprimer tout état que vous ne voulez pas conserver en vous servant de l’option dans la vague bleue.

Une case à cocher « Validé » est présente sur cet écran. Cette saisie manuelle permet de repérer facilement les propriétaires pour lesquels vous considérez que la déclaration est juste (après modification ou non…..). Sans intervention de votre part sur cette option, elle restera non cochée. Cela n’aura cependant pas d’incidence sur l’impression ultérieure des revenus fonciers.

V – Imprimer les déclarations

Déclaration par déclaration

Double cliquez sur une déclaration, LSC propose plusieurs options :

- à l’imprimante

- Aperçu page par page (à choisir pour un aperçu car la 1ère option ne le permet pas, même si vous cochez)

- Aperçu PDF

- vers des fichiers PDF

- Vers des événements

A l’imprimante :

Si cette option est cochée, c’est une impression classique qui sera effectuée.

Vers des fichiers PDF :

Ce choix permet, non plus d’imprimer, mais de créer des fichiers PDF sur le disque dur dans le dossier dont le chemin est défini dans le cadre « répertoire de destination ».

En cliquant sur le bouton «…», ce chemin peut être modifié.

Vers des événements :

Cette option permet de créer des événements rattachés au type événement défini et dont les pièces jointes seront les déclarations en format PDF.

Elles pourront être faxées ou envoyées par email aux propriétaires.

A noter : cette 3ème option a des contraintes d’utilisation, qui sont rappelées en rouge dans la fenêtre courante.

Puis, si vous optez pour « Vers des événements », il faudra choisir le modèle de courrier « *** Revenus fonciers », disponible dans le package livré pour les RF (Etats + modèle d’événement)

NB : mise en place de ce modèle : fichier, afficheur, préférences & administration, administration métier, tous modèles, modèles d’événements, lister. Sur la liste des modèles, cliquer sur « import » (vague bleue) et ouvrir le modèle ***revenus fonciers.

Imprimer en masse

A partir de la liste des déclarations, vous retrouvez également le bouton “imprimer liasse”. Il permet de lancer directement l’impression de toutes les fiches ou des fiches sélectionnées.

VI – Quelques précisions sur l’état

(Attention, à l’heure où nous écrivons ces lignes, l’état 2044 n’est toujours pas disponible sur le site des impôts. C’est donc à partir de celui de l’année dernière que nous nous appuyons. Il est donc possible de certains numéros de ligne ne soient plus les mêmes !)

1) Colonne **NON VENTILE**

Cette colonne est renseignée quand LSC ne peut affecter certaines sommes trouvées dans les colonnes classiques. Si vous avez par exemple des lots d’un même immeuble ayant des taux d’abattement différents, les dépenses afférentes à l’immeuble seront affectées à la colonne « non ventilée », LSC ne pouvant pas connaître la quote-part pour chaque lot et donc pour chaque taux.

2) Colonne **0%**

Cette colonne correspond désormais au cas général.

3) Ligne 225

Indiquez ici le montant des dépenses incombant au locataire, payées par le propriétaire, mais dont le remboursement n’a pu être obtenu au 31 décembre de l’année de son départ.

Cette situation peut notamment se produire à l’expiration du bail lorsque le locataire ne rembourse pas les charges locatives payées par le propriétaire et que le dépôt de garantie est insuffisant pour couvrir ces dépenses ou quand l’immeuble reste vacant entre la fin du précédent bail et la signature d’un nouveau.

Précision : ne peuvent être prises en compte les dépenses ayant déjà été déclarées dans des revenus fonciers antérieurs.

4) Détail des factures de la ligne 224 ou 150 sur la 2072 (à reporter en ligne 400)

Le détail des montants inscrits sur cette ligne est imprimé sur une page annexe, à condition que les codes fiscalités indiqués pour le calcul soient renseignés comme « Détailler cette fiscalité en annexe ».

Dans l’état que nous vous livrons, et par rapport aux spécificités 2019 (distinction entre travaux urgents et non urgents), aucun code fiscalité n’est défini. En effet nous avons subdivisé cette ligne en deux afin que puissiez définir sur chacune les codes fiscalités idoines

5) Ligne 227

Cette ligne fait ressortir la taxe foncière payée en 2022. Attention, la taxe d’ordures ménagères doit être retirée car elle n’est pas déductible (puisqu’elle est récupérable sur le locataire). Si vous l’avez appelée à votre locataire en code fiscalité 32TOM, LSC soustraira ce montant automatiquement. Dans le cas contraire, il faudra une intervention de votre part pour obtenir une taxe foncière juste

– C’est le code fiscalité 3TF qui est défini par défaut dans l’état.

6) Lignes 229, 230. Ces lignes sont propres aux charges de copropriété

– Ligne 229 : Provisions sur charges payées en 2022.

Les copropriétaires bailleurs doivent indiquer sur cette ligne le montant total des provisions pour charges et pour travaux votés versées en 2019 au Syndic.

Ces provisions comprennent indistinctement des charges déductibles ou non des revenus fonciers et des charges récupérables auprès des locataires.

– les provisions concernées : seules sont déductibles les provisions pour charges prévues aux articles 14-1 et 14-2 de la loi du 10 juillet 1965 sur la copropriété. Il s’agit des provisions affectées aux dépenses suivantes :

o les dépenses courantes de maintenance, de fonctionnement et d’administration des parties communes et des équipements communs de l’immeuble, comprises dans le budget prévisionnel

o les dépenses pour travaux, qui n’ont pas à figurer dans le budget prévisionnel et dont la liste est fixée par le décret n° 2004-479 du 27 mai 2004.

Une fois la ventilation des charges opérées par le syndic de copropriété, le contribuable devra procéder à la régularisation de ces provisions. En effet, seules les charges effectivement déductibles, pour leur montant réel, et incombant de droit au propriétaire doivent être prises en compte pour la détermination du revenu foncier net taxable.

– Ligne 230 : Régularisation des provisions pour charges déduites en 2021.

Parallèlement à la déduction des provisions pour charges versées en 2021, vous devez régulariser les provisions pour charges déduites des revenus fonciers de 2021, en analysant le décompte de charges fourni par le Syndic suite à l’approbation des comptes de l’exercice 2021.

VII – Explications des lignes 229 & 230 (2044) ou 14 & 16 (2072)

TRAITEMENT DE LA LIGNE 229 (ou 14 pour la 2072)

Supposons un exercice de copropriété du 1er janvier 2022 au 31 décembre 2022. D’autre part, l’exercice précédent laissait apparaître une répartition créditrice en faveur du copropriétaire de 160 €.

Au cours de l’année civile 2022, un copropriétaire a versé au syndic 8 provisions, 4 pour les opérations courantes et 4 pour travaux :

> Provisions 2022 opérations courantes (4 * 480) = 1920 euros

> Provisions 2022 travaux (4 * 100) = 400 euros

Total versé = 2320 euros

Si le solde (différence entre provisions et charges réelles de 2021) est débiteur, il convient de l’ajouter aux provisions sur charges. En effet, cela veut donc dire que vous n’avez pas assez déduit l’année précédente, raison pour laquelle ce montant est ajouté en ligne 229 et non en ligne 230

Cette somme serait donc à indiquer sur l’état des revenus fonciers, en ligne 229.

Dans notre exemple, la répartition est créditrice, elle sera donc traitée en ligne 230…

TRAITEMENT DE LA LIGNE 230 (ou 16 pour la 2072)

Arrêté de compte au 15/02/2021 pour l’exercice du 01/01/2021 au 31/12/2021 :

> Dépenses réelles 2021 = 1840,00 euros

> Provisions versées 2021 (4 x 500) = 2000,00 euros

Ce montant correspond à votre ligne 229 de la déclaration antérieure

> Solde créditeur 2021 = 160,00 euros (1)

De l’analyse du compte de copropriété, il appartient au copropriétaire de ventiler les charges réelles de 1840 € comme suit :

Charges récupérables sur locataires = 1 515 € (2)

Charges non récupérables et non déductibles des revenus fonciers = 59 € (3)

Charges non récupérables et déductibles des revenus fonciers = 266 €

(Honoraires syndic, impôts fonciers sur communs, travaux,….)

Les points (2) et (3) ont déjà été déduits (à tort) sur la ligne 230 de la déclaration précédente et doivent donc être indiqués ici en ligne 230 + la régularisation créditrice, soit :

Déclaration 2044 du copropriétaire

Ligne 229 : provisions pour charges payées en 2022 2320,00 €

Ligne 230 : Régularisations provisions versées en 2021 1734,00 €

(1515 (2) + 59 (3)) +160 (1)

VIII – Les régimes d’imposition

Deux régimes d’imposition sont proposés :

1- Micro-foncier

Ce régime est la « norme », c’est à dire que les contribuables sont placés de plein droit sous ce régime si les loyers bruts sont inférieurs à 15 000 euros et si la location n’est faite dans aucun immeuble « spécial » (Périssol, Besson, Robien, Malraux, …) Il permet de bénéficier d’un abattement de 30%.

Dans ce cas, c’est dans la déclaration 2042 qu’il convient de déclarer ses revenus.

A noter également qu’une personne qui possède des parts dans une ou plusieurs SCI peut également être au micro-foncier si au moins un de ses biens est une location directe (hors SCI).

Si un bien bénéficie d’avantages fiscaux particuliers, c’est le régime réel qui doit être appliqué. Ce passage au réel se fait par le simple envoi de la déclaration 2044x. C’est cependant un engagement sur trois ans puis arrivé à ce terme un renouvellement tacite chaque année.

2- Réel

Il consiste à déterminer le revenu foncier imposable en retranchant des revenus bruts déclarés, les frais et charges supportés dans l’année. Toutes les charges sont désormais déductibles pour leur montant réel.

- La ligne 221 « Frais d’administration et de gestion » : elle permet de déduire l’ensemble des frais pour leur montant réel.

- La ligne 223 « Primes d’assurances » : permet de déduire l’ensemble des primes d’assurance pour leur montant réel.

- La ligne 222 « Autres frais de gestion : 20 € par local »

Dans certains cas, les loyers perçus en 2022 peuvent bénéficier d’une déduction spécifique

- déduction spécifique de 15 % : au titre du dispositif “Conventionnement ANAH (Cosse) secteur intermédiaire en zone B2.

- déduction spécifique de 26 % : cette déduction s’applique pour le dispositif Besson-ancien ou Scellier ZRR.

- déduction spécifique de 30% : cette déduction s’applique pour le dispositif Scellier intermédiaire et pour le conventionnement ANAH (ou Borloo-ancien) dans le secteur intermédiaire ou ANAH (Cosse) secteur intermédiaire dans les zones A bis, A et B1

- déduction spécifique de 40% : cette déduction s’applique pour les carrières, sablières ou tout autre gisement minéral

- déduction spécifique de 45% : cette disposition s’applique pour le conventionnement ANAH (ou Borloo-ancien) dans le secteur social(ou très social)

- déduction spécifique de 50 % : au titre du dispositif “Conventionnement ANAH (Cosse) secteur social ou très social en zone B2 et en zone C.

- déduction spécifique de 60% : s’applique pour le conventionnement ANAH (ou Borloo-ancien) dans le secteur social ou très social.

- déduction spécifique de 70 % : pour les baux conclus à compter du 28 mars 2009 dans le cadre du conventionnement ANAH (ou Borloo-ancien), locations déléguées secteur social ou très social pour les conventions signées à compter du 28 mars 2009 ou autre titre du conventionnement ANAH (Cosse) secteur social ou très social, zones B2 et C.

- déduction spécifique de 85 % : au titre du dispositif “Conventionnement ANAH (Cosse) secteur intermédiaire, social ou très social dans le cadre d’une intermédiation locative sociale, quelle que soit la zone du territoire (A bis, A, B1, B2 pi C).

C’est la ligne « Déductions spécifiques » qui va permettre de renseigner cette éventuelle déduction.

Enfin, les notions initiées depuis… 2006 sont maintenues :

- la ligne 225 « Charges récupérables non récupérées au départ du locataire » : elle permet de déduire des charges habituellement récupérées sur le locataire mais qui n’ont pu l’être suite à son départ. C’est, à priori, le seul cas où des charges récupérables apparaissent sur la déclaration.

- pour les copropriétaires bailleurs, les lignes 229 « Provisions pour charges payées en 2022» et 230 « Régularisation des provisions pour charges déduites au titre de 2021 » feront l’objet d’une étude détaillée ci-après.

IX – Module SCI – déclaration 2072

Une fois la mise à jour installée, il convient d’importer les nouveaux états «REVENUS SCI 2022 (2072-C)» & «REVENUS SCI 2022 (2072-S)» à récupérer sur votre espace client ou à demander à notre service hotline. La mise en place se fait via le menu « SCI », option « Revenus fonciers : calcul ».

Quel modèle utiliser ? Le 2072-C ou le 2072- S ?

La société immobilière doit souscrire une déclaration n°2072-S lorsqu’elle :

- est uniquement constituée d’associés personnes physiques ainsi que d’entreprises qui détiennent ces parts dans le cadre de leur activité professionnelle BNC quel que soit leur régime d’imposition, ou qui exercent une activité BIC ou BA ne relevant pas d’un régime réel d’imposition ; 1 Il s’agit du service des impôts des entreprises compétent ou de la Direction des Grandes Entreprises le cas échéant.

- n’est propriétaire d’aucune immeuble spécial (immeuble situé en secteur sauvegardé ou assimilé, ou immeuble classé monuments historiques ou assimilés) ;

- ne détient aucun immeuble en nue-propriété ;

- n’a opté pour la déduction au titre de l’amortissement pour aucun des immeubles (« Périssol », « Besson neuf », « Robien classique ou recentré »).

La société immobilière est tenue de souscrire une déclaration n°2072-C lorsque :

- au moins l’un de ses associés est une personne morale, ou lorsque ces parts sont détenues par une entreprise exerçant une activité professionnelle BIC ou BA relevant du régime réel (les régimes micro ainsi que les BNC quel que soit leur régime d’imposition, sont assimilés à des particuliers pour le calcul de leurs revenus) ;

- la société est propriétaire d’un immeuble spécial (immeuble classé monuments historiques et assimilés ou labellisé « Fondation du Patrimoine », immeuble situé en secteur sauvegardé ou assimilé pour lequel une demande de permis de construire ou une déclaration de travaux a été déposée avant le 1er janvier 2009 « ancien dispositif Malraux »), ou d’un immeuble détenu en nue-propriété, ou d’un immeuble permettant une déduction pratiquée au titre de l’amortissement (« Périssol », « Besson neuf », « Robien classique », « Robien classique ZRR », « Robien recentré », « Robien ZRR recentré », « Borloo neuf »).

Les manipulations sont identiques à celles de la déclaration 2044, décrites précédemment.

Le fonctionnement de l’état est identique. La seule différence réside dans la sélection des écritures comptables prises en compte. En plus des écritures des comptes rattachés aux mandats de gestion, toutes les écritures portant sur un compte de classe 6 sont prises en compte dans les traitements, dès lors qu’elles ont une date d’écriture comprise sur la période de calcul et qu’elles ont une date d’échéance antérieure à la date de fin de période.

L’état suppose que les écritures de dépenses sont saisies avec un code immeuble et un code fiscalité.

- Si ce n’est pas le cas, vous pouvez paramétrer l’état pour ne faire apparaître que les recettes et éditer une balance des comptes de classe 6 pour les dépenses.

- Les lignes 3 (recettes brutes diverses, ANAH,…) et 25 (revenus de parts détenues dans d’autres sociétés immobilières non passibles de l’IS) ne seront valorisées que si les écritures comptables correspondantes sont affectées sur le compte « propriétaire » (41x).

Problématique de la Contribution sur les Revenus Locatifs (CRL)

La CRL a été supprimée à compter de l’imposition des revenus de 2006 pour les personnes physiques et les sociétés de personnes (SCI) dont aucun associé n’est soumis à l’impôt sur les sociétés (BOI 5 L-3-06).

Elle est maintenue dans les autres cas. La limite de 1830 € est appréciée sans ajustement au prorata temporis de la durée de location, et local par local.

Afin de vous permettre de remplir ces déclarations, LSC propose un état paramétrable utilisant des codes traitements adéquats.

Il est important de comprendre la méthodologie de réalisation de cet état préparatoire afin de pouvoir expliquer les montants portés sur la déclaration.

Le document présente une page par propriétaire (choix d’édition par compte ou par identité) et par immeuble. Les lots par catégorie (et les locataires associés) sont présentés sur une page annexe (que le propriétaire peut joindre à sa déclaration).

Assujettissement à la CRL

Les informations indiquées sur la fiche immeuble sont regardées en premier lieu par le logiciel.

– Si l’immeuble est marqué en « Assujetti à TVA» ou,

– S’il possède une date d’achèvement postérieure au 1/1/2001 : tous les lots attachés à l’immeuble sont non soumis à CRL.

Dans les autres cas, LSC prend en compte l’information indiquée au niveau du lot :

– Exonéré CRL : si l’option «Exonéré» (dans la partie Taxe additionnelle) est cochée ou,

– Si la date de construction renseignée sur la fiche Lot est postérieure au 1/1/2001,

Les lots ne sont pas soumis à CRL

Soumis à CRL : dans tous les autres cas (sauf si les revenus de l’année sont inférieurs à 1 830 Euros).

Sur ce principe, on déduira 3 types d’immeubles :

– Exonéré CRL

– Soumis à CRL

– Mixte (une partie des lots soumise, l’autre exonérée)