Sommaire

Module GÉRANCE

Saisie APL

Calcul d’honoraires

Trop perçu, nouveautés et corrections

Saisie encaissement locataire

MODULE GÉRANCE

Saisie APL

+ Le libellé complémentaire AL ou APL n’était pas repris sur un journal de trésorerie commune

Encaissement locataires

Correction du problème suivant : <<LSC proposait de payer la ligne liée au quittancement provisoire (non encore appelée), autant de fois que de périodes déjà payées par le locataire en avance

Exemple : mon locataire a payé les période de juin à décembre 2019 en avance. Je reçois un chèque de 1000 €, je veux le saisir et LSC propose de payer ma future ligne provisoire sur les mois de …juin à décembre>>

Calcul d’honoraires

+ Dorénavant, quand on borne le calcul, la date ne peut plus être à 00/00/0000

+ De plus, si on borne le calcul et qu’on coche « Prendre en compte à partir du », et qu’on gère le trop perçu, et que le trop perçu ne s’affecte pas lors du quittancement, ce n’est plus cette date qui est prise en compte pour créer les écritures de trop perçus, mais la date de début de mois de la borne.

Trop perçu (seul ou lier au compte affecté pour les huissiers)

Nouveautés

- Gestion des locataires partis…

Jusqu’à présent, les locataires partis n’étaient pas gérés par le trop perçu, c’est à dire que le montant « trop perçu » était crédité sur le compte du propriétaire au moment du calcul d’honoraires, comme un encaissement classique.

Dorénavant, lors du calcul d’honoraires LSC procède de la façon suivante : deux cas possibles

Si un locataire est présent…

Rien ne change….le propriétaire est crédité, les honoraires sont pris en fonction de l’assujettissement défini dans le mandat de gestion.

Si un locataire est parti sur la période précédente…(ce qui sous entend un remboursement intégral)

Les différences résident sur deux points…

- Les écritures qui créditent le propriétaire sont affectées à un compte analytique « Loc_parti »… dont les montants ne sont ni montrés sur le relevé de gérance, ni soumis à honoraires. Ils attendent donc d’être remboursés.

- Les écritures qui ont crédité le locataire quand il a versé son trop perçu sont modifiées également : le compte analytique « Loc_parti » leur est affecté + deviennent non soumises à honoraires.

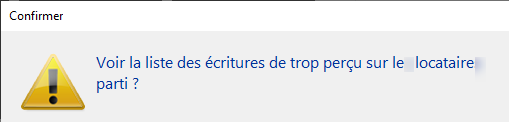

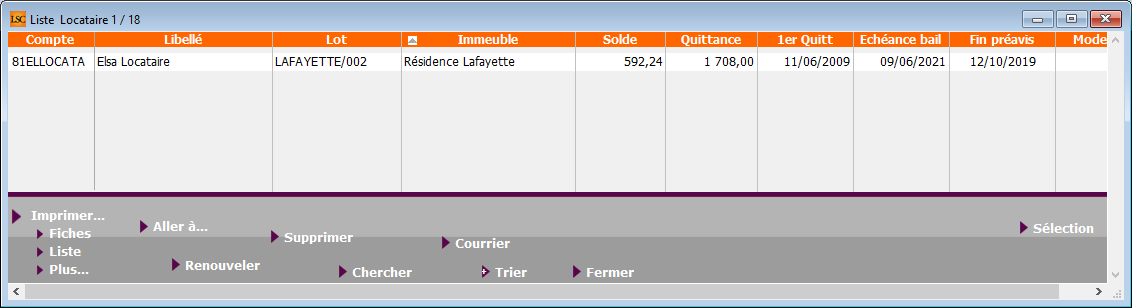

- A l’issue du calcul… Si des écritures sont dans ce cas de figure, LSC vous propose d’en afficher la liste.

A partir de celles-ci, vous pourrez, via le menu « aller à », choisir « compte » puis « locataire » pour connaître les fiches concernées

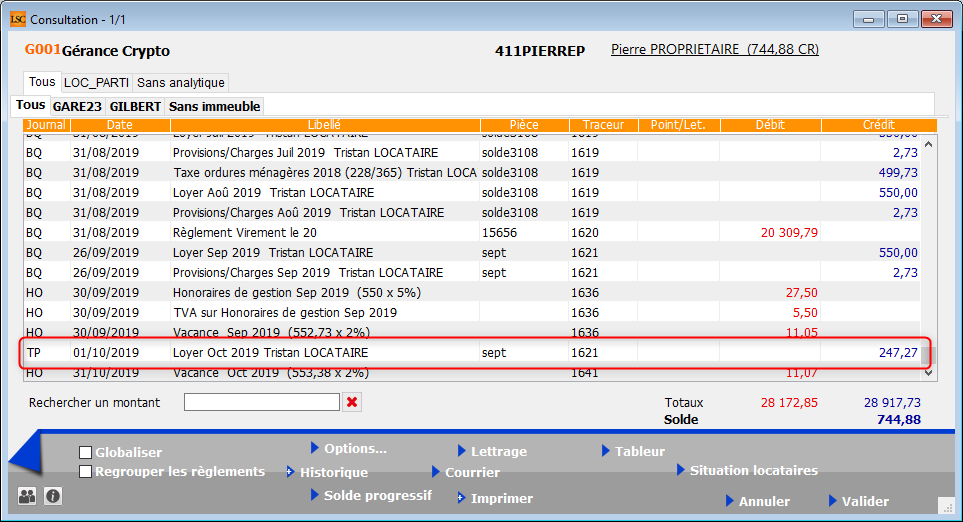

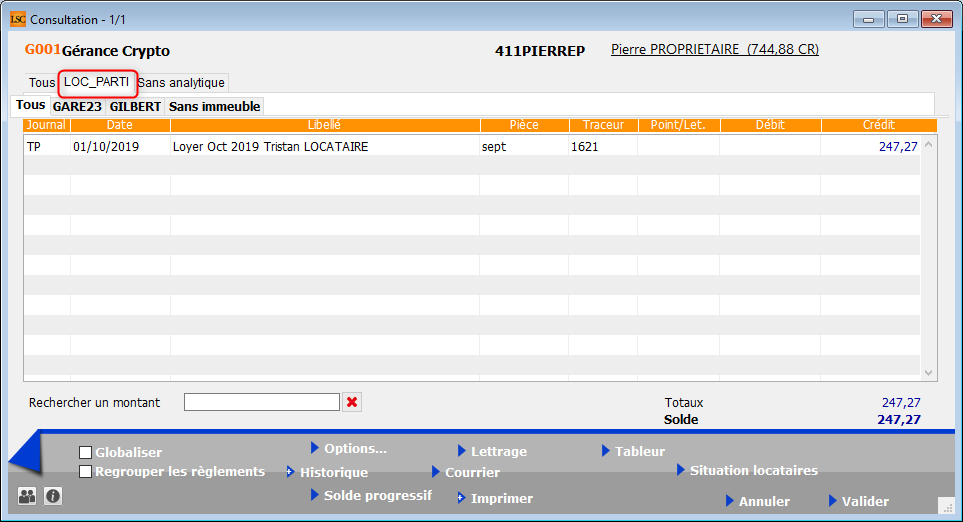

Démonstration par l’exemple

Tristan locataire a versé 247.27 € en trop perçu pour octobre 2019 le 29 septembre. Le calcul d’honoraires d’octobre crédite donc le propriétaire de ce montant (cf. copie d’écran ci-dessous)

Seulement, l’écriture est affectée au compte analytique « Loc_parti », affichant un onglet du même nom sur le compte du propriétaire. En cliquant sur celui-ci seules les écritures de ce type sont affichées (cf. copie ci-dessous)

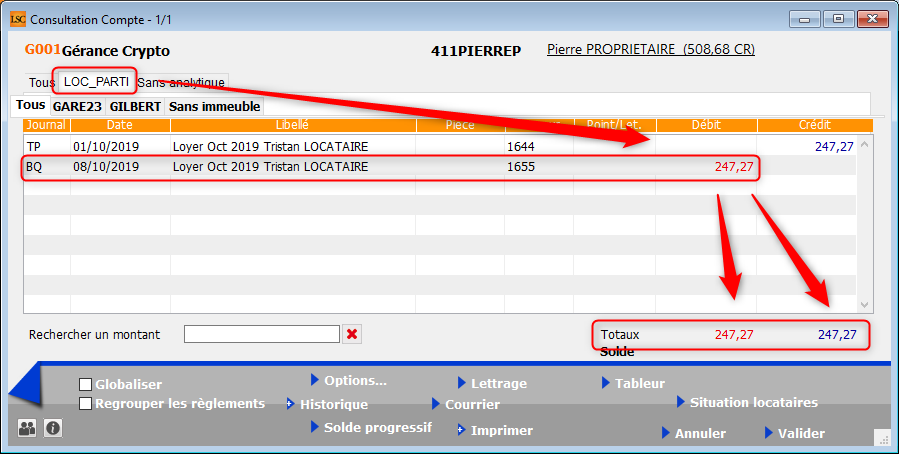

Remboursement du locataire

Lorsque vous rembourserez le locataire (par un virement ou un chèque), celui-ci sera débité du montant remboursé ainsi que le propriétaire. Pour ce dernier, l’écriture sera affecté au compte analytique « Loc_parti » soldant ainsi ce sous-compte

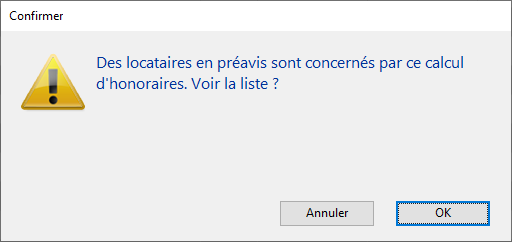

CAS PARTICULIER : si un locataire est en préavis sur la période au calcul d’honoraires (mois, trimestre)

Exemple : Elsa locataire a versé un trop perçu le 22 septembre 2019 de 300 € pour octobre mais part le 10 octobre 2019. Son appel d’octobre est de 155 € (loyer + charges)

Ce cas n’est pas géré par LSC, et pour cause… il nécessite de votre part une intervention minutieuse. En effet, seule une partie du trop perçu devra être remboursée, l’autre étant reversée au propriétaire pour le paiement du quittancement proratisé.

Le calcul d’honoraires a géré ce cas comme un cas classique, c’est à dire qu’il a crédité le propriétaire du montant du TP et pris des honoraires …

Que devez vous faire ?

Un message vous donne la possibilité d’afficher les locataires dans ce cas de figure?

Pour obtenir…

Ensuite, comme pour un locataire parti et un remboursement intégral (cas précédent), vous allez devoir rendre le trop perçu en soldant le locataire. Le locataire sera alors débité de montants partiels ainsi que le propriétaire avec des écritures assujetties à honoraires. Ainsi, pour le propriétaire, un remboursement d’honoraires sera passé pour contrebalancer les honoraires pris sur le montant total du trop perçu initial.

Autres nouveautés

- Saisie comptable – écriture lettrée – compte locataire

Dorénavant, quand vous cliquez sur une écriture lettrée, le compte locataire devient non saisissable.

- Saisie comptable – écriture lettrée – code fiscalité

Quand vous cliquez sur une écriture lettrée, le code fiscalité ne peut être modifié que par un code fiscalité « propriétaire » (c’est à dire un code fiscalité dont l’écriture est affecté à un propriétaire plutôt qu’un compte tiers)

- Détection des modifications

Mise en place d’une détection du type de « modification » sur date, libellé ou pièce et application des modifications aux bonnes écritures….

Corrections

- Traitement du trop perçu (lors du calcul d’honoraires)

2 problèmes pouvaient provoquer des imputations comptables indésirables…

+ La recherche des écritures du compte trop perçu n’était pas limitée à l’exercice courant

+ la recherche des écritures du compte trop perçu n’était pas limitée au compte trop perçu…..

- Modification d’un bloc comptable contenant du trop perçu

Le bloc pouvait être ensuite déséquilibré par date, et au niveau du lettrage du compte TP. (Même sans modifier quoi que ce soit).

- Périodicité de calcul d’honoraires du propriétaire

N’était pas prise en compte pour les propriétaires en calcul trimestriel. Du coup, l’écriture de reversement issue du trop perçu ne l’était pas à la bonne date.

Exemple : un trop perçu reçu le 29/09/2019 pour octobre 2019. Pour un calcul d’honoraires trimestriel, celui-ci n’était pris en compte qu’en décembre (normal) mais au lieu d’être comptabilisé au 1er octobre, il l’était au 1er décembre.

Retour sommaire

MODULE SYNDIC

Répartition

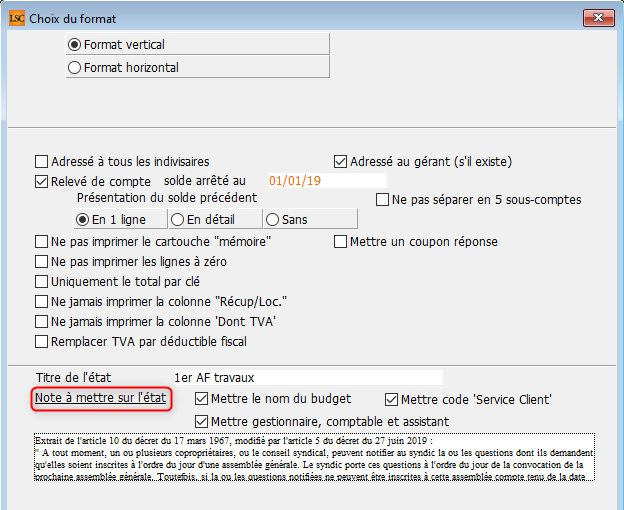

Note appel de fonds (décret de 2005)

Depuis le 27 juin 2019, la note obligatoire à afficher sur les appels de fonds a changé. Elle a en fait été complété car auparavant, seul le 2ème alinéa était repris.

Dorénavant, vous devrez afficher :

Extrait de l’article 10 du décret du 17 mars 1967, modifié par l’article 5 du décret du 27 juin 2019 :

» A tout moment, un ou plusieurs copropriétaires, ou le conseil syndical, peuvent notifier au syndic la ou les questions dont ils demandent qu’elles soient inscrites à l’ordre du jour d’une assemblée générale. Le syndic porte ces questions à l’ordre du jour de la convocation de la prochaine assemblée générale. Toutefois, si la ou les questions notifiées ne peuvent être inscrites à cette assemblée compte tenu de la date de réception de la demande par le syndic, elles le sont à l’assemblée suivante.

Le ou les copropriétaires ou le conseil syndical qui demandent l’inscription d’une question à l’ordre du jour notifient au syndic, avec leur demande, le projet de résolution lorsque cette notification est requise en application des 7° et 8° du I de l’article 11. Lorsque le projet de résolution porte sur l’application du e du II de l’article 24 et du b de l’article 25 de la loi du 10 juillet 1965, il est accompagné d’un document précisant l’implantation et la consistance des travaux. »

Au niveau de l’impression des décomptes, vous avez un bouton nommé « note à mettre sur l’état ». Il vous permettra d’afficher de récupérer ce nouveau texte.

Pré-état daté (corrections)

+ Le montant de la dette fournisseur globale pouvait être incorrect (la recherche de compte 409@ était incomplète)

+ La coche « Existence d’un fonds travaux » était aléatoire (la recherche des comptes travaux était incomplète)

Budget fonds travaux

Publication Pagesimm

Depuis un changement récent de serveur, le test de l’existence d’un fichier sur le FTP générait un timeout de 60 secondes par fichier inexistant.

Pour contourner le problème, nous avons changé la façon de tester l’existence d’un fichier et tout le cycle de publication d’annonce.

+ Ajout d’une étape avant envoi : « Interrogation du serveur » qui nous permet d’obtenir toute la liste des fichiers présents dans le dossier FTP, mécanisme qui nous permettra ensuite de savoir si un fichier est présent ou non.